Se você abriu suas redes sociais hoje, é muito provável que tenha visto um anúncio prometendo reduções drásticas de 70%, 80% ou até mais nas parcelas do seu financiamento de veículo. A promessa é tentadora: “pare de pagar juros abusivos e reduza sua dívida pela metade”.

Mas, como especialistas na área, precisamos ser diretos: não se iluda com promessas milagrosas. A maior parte desses anúncios que você vê por aí é, infelizmente, golpe ou propaganda enganosa.

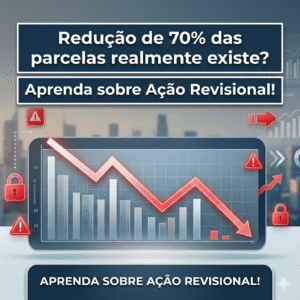

A matemática não mente: Por que 70% de redução é irreal?

Vamos colocar os números na mesa. Imagine que a Taxa Média de Mercado na época em que você assinou o contrato era de 2% ao mês.

Para que um juiz revisse o seu contrato e a sua parcela sofresse uma redução de 70% (saindo de R$ 1.000,00 para R$ 300,00, por exemplo), a taxa de juros que o banco teria aplicado originalmente no seu contrato deveria ser de aproximadamente 11,8% ao mês.

Concorda que isso é irreal? Nenhuma instituição financeira tradicional pratica 11% de juros ao mês em financiamento de veículos (essa é uma taxa de cartão de crédito ou cheque especial). Portanto, se o banco te cobrou uma taxa dentro da realidade dos financiamentos (algo entre 2,5% a 4%), é matematicamente impossível a parcela cair 70%.

Mas então, é possível reduzir as parcelas do financiamento?

Sim, é possível! Mas a verdade é que cada caso é um caso. A viabilidade de uma ação revisional depende das particularidades de cada contrato e do que o Poder Judiciário entende como abusivo no momento da assinatura.

Vamos a um exemplo real de viabilidade:

Suponha que você financiou R$ 30.000,00 e o banco aplicou uma taxa de 4% ao mês.

- Sua parcela atual (48x): aproximadamente R$ 1.415,00.

Se, após uma análise técnica, descobrirmos que a Taxa Média de Mercado divulgada pelo Banco Central para o mesmo período da sua assinatura era de 2% ao mês, temos um forte argumento jurídico.

- Sua parcela revisada (48x): cairia para aproximadamente R$ 985,00.

Nesse cenário, teríamos uma economia real de cerca de R$ 430,00 por mês. É uma redução significativa (cerca de 30%), mas bem longe dos 70% “mágicos” prometidos por aí.

Além dos juros: O que mais pode ser revisado?

A redução da parcela não vem apenas da taxa de juros. Em nossa análise, verificamos outros fatores que aumentam indevidamente o custo do seu financiamento:

- Venda Casada (Seguro embutido): Muitas vezes o banco obriga você a contratar um seguro da própria instituição sem te dar opção. Isso é ilegal.

- Tarifa de Avaliação de Bem: Cobrada em veículos usados, mas que muitas vezes nunca foi realizada de fato.

- Tarifa de Cadastro (TC): Só pode ser cobrada no início do relacionamento, e não de forma abusiva.

- Serviços de Terceiros: Taxas genéricas que muitas vezes não possuem prestação de serviço comprovada.

Por que a análise prévia é fundamental?

Aqui no Palmeira Advogados, prezamos pela ética. Sempre realizamos uma análise técnica antes de sugerir que o cliente entre com um processo.

Por quê? Imagine um contrato onde a taxa aplicada foi de 2,1% e a média de mercado era 2,0%. O cliente teria uma redução de, por exemplo, R$ 1.000,00 para R$ 990,00.

- Vale a pena? Não. O custo do processo, o tempo e os honorários não compensariam a economia de R$ 10,00 mensais. Nesses casos, informamos ao cliente que a ação não é viável.

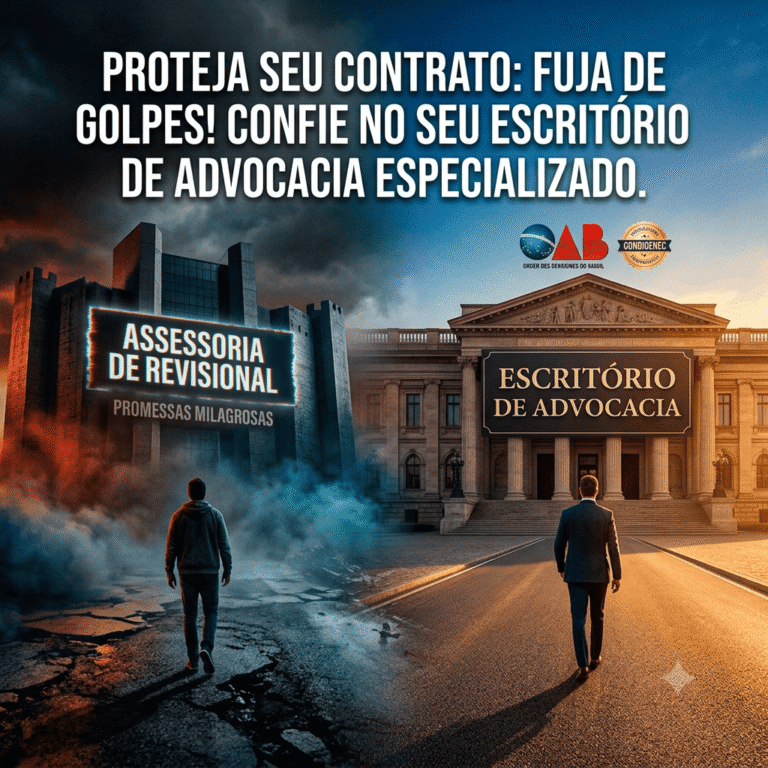

Conclusão: Fuja das promessas fáceis

A ação revisional é um direito do consumidor, mas deve ser tratada com seriedade jurídica, e não como uma “fórmula mágica”. O objetivo é equilibrar o contrato e devolver o que foi cobrado injustamente, dentro dos limites da lei e da realidade do mercado.

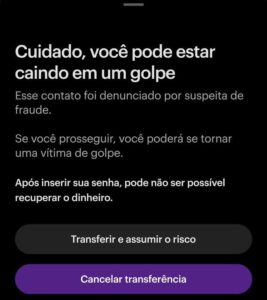

O seu banco abusou nas taxas? Não jogue dinheiro fora com golpistas, nem continue pagando o que não deve ao banco.

Fale com nossa equipe técnica para realizar uma análise de viabilidade gratuita do seu contrato de financiamento.