Se você está com parcelas do financiamento em atraso e quer entender como saber se seu carro está com busca e apreensão, o primeiro ponto é este: a apreensão do veículo, em regra, depende de processo judicial, normalmente fundado em contrato com alienação fiduciária. O banco ou financeira costuma ajuizar uma ação de busca e apreensãopara retomar o bem quando a mora é comprovada.

Muita gente só descobre o problema quando o oficial de justiça aparece ou quando recebe alguma comunicação judicial. Mas há formas de verificar antes e agir com rapidez.

Neste artigo, você vai entender:

- como consultar se existe processo contra você;

- como pesquisar no Jusbrasil;

- como usar o Comunica PJe;

- quando é possível apresentar defesa;

- e quando cabe ação revisional com pedido liminar.

O primeiro passo: pesquisar se existe processo judicial contra você

O caminho mais seguro para descobrir se existe busca e apreensão de veículo é verificar se já há ação judicial do banco ou financeira em seu nome.

Isso porque a busca e apreensão não acontece “do nada”. Em contratos de financiamento com alienação fiduciária, o credor normalmente precisa ajuizar ação com base no Decreto-Lei nº 911/1969, que disciplina esse tipo de medida.

O que pesquisar

Você pode procurar:

- pelo seu nome completo;

- pelo seu CPF, quando a plataforma permitir;

- pelo nome do banco ou financeira;

- e por expressões como “busca e apreensão”, “alienação fiduciária” e “decreto-lei 911”.

Passo a passo no Jusbrasil para saber se há busca e apreensão

O Jusbrasil oferece consulta processual e também monitoramento de processos vinculados ao CPF. A própria plataforma divulga acompanhamento de processos no CPF e páginas de consulta processual, o que pode ajudar na triagem inicial.

Como fazer:

- Acesse a área de consulta processual do Jusbrasil.

- Digite seu nome completo ou CPF.

- Pesquise também o nome do banco, como por exemplo:

- Banco Pan

- BV Financeira

- Santander

- Bradesco

- Itaú

- Safra

- Verifique se aparece algum processo com termos como:

- ação de busca e apreensão

- alienação fiduciária

- mora

- veículo

- Se encontrar um processo, abra os dados básicos e confira:

- número do processo;

- tribunal;

- comarca;

- nome das partes;

- fase processual.

Passo a passo no Comunica PJe

O Comunica PJe é o portal de Comunicações Processuais do Poder Judiciário e está vinculado ao ecossistema do PJe. O portal existe oficialmente e integra a estrutura de comunicações do Judiciário eletrônico.

Como consultar:

- Acesse o portal Comunicações Processuais.

- Pesquise pelo seu nome, pelo tribunal ou pelo órgão julgador, quando houver campo disponível.

- Confira se há:

- intimação;

- citação;

- publicação;

- comunicação relacionada a ação bancária ou fiduciária.

- Leia com atenção qualquer referência a:

- busca e apreensão;

- alienação fiduciária;

- constituição em mora;

- liminar.

Como funciona a busca e apreensão de veículo financiado?

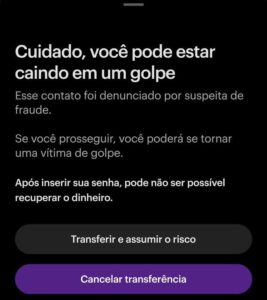

Na prática, o banco alega atraso no contrato e pede ao Judiciário a retomada do veículo. O procedimento costuma se apoiar na comprovação da mora do devedor, tema que tem sido constantemente analisado pelos tribunais. O STJ já divulgou entendimentos sobre a forma de comprovação dessa mora, inclusive quanto ao uso de e-mail em certos contextos, e o TJDFT resume a tese de que basta o envio da notificação ao endereço indicado no contrato, sem exigir que o recebimento seja pessoal pelo devedor.

Isso significa que, muitas vezes, o consumidor acha que “não foi avisado”, mas o banco tenta sustentar que notificou no endereço contratual. Justamente por isso, a análise técnica do caso é indispensável.

É possível apresentar defesa na ação de busca e apreensão?

Sim. Muita gente acredita que, depois do ajuizamento, não existe mais o que fazer. Isso não é verdade.

Dependendo do caso, é possível discutir irregularidades como:

1. Ausência de notificação válida de mora

A comprovação da mora é ponto central na ação. Se a notificação foi defeituosa, inexistente ou juridicamente frágil, isso pode comprometer o processo. A jurisprudência recente do STJ mostra que o tema é técnico e relevante.

2. Endereço diverso do contrato

Se a notificação foi enviada para endereço incorreto, antigo ou que não corresponde ao pacto, a defesa pode questionar a regularidade da constituição em mora. A tese do STJ destacada pelo TJDFT enfatiza justamente a importância do endereço indicado no instrumento contratual.

3. Citação entregue a pessoa diversa

Se a citação não observou os requisitos legais, isso pode gerar nulidade ou necessidade de reavaliação dos atos processuais, principalmente quando houver prejuízo ao exercício da defesa.

4. Cláusulas abusivas no financiamento

Também é comum o contrato conter juros excessivos, encargos abusivos, venda casada de seguros ou cobranças indevidas. Nesses casos, a análise do contrato é fundamental para verificar se a dívida cobrada pelo banco está correta.

Posso entrar com ação revisional para evitar a perda do veículo?

Em muitos casos, sim.

Quando há indícios de abusividade contratual, pode ser cabível uma ação revisional de contrato, inclusive com pedido liminar, para discutir:

- juros abusivos;

- encargos ilegais;

- cobrança indevida;

- composição incorreta da dívida;

- e eventual suspensão de medidas agressivas de cobrança.

Dependendo do caso concreto, também pode ser formulado pedido de tutela de urgência para tentar suspender os efeitos da ação de busca e apreensão ou impedir medidas mais gravosas enquanto a controvérsia contratual é analisada. Isso exige estudo técnico do contrato, dos comprovantes e do processo já distribuído.

Sinais de alerta de que seu carro pode estar com busca e apreensão

Mesmo antes de localizar o processo, alguns sinais merecem atenção:

- atraso nas parcelas do financiamento;

- recebimento de carta, AR, e-mail ou cobrança formal do banco;

- contato insistente da financeira;

- mudança recente de endereço sem atualização contratual;

- dificuldade para obter informações claras do credor;

- notícias de processo ao consultar seu nome em plataformas processuais.

Esses sinais não provam, por si só, que a ação já existe, mas indicam que vale consultar imediatamente.

O que fazer se eu descobrir a ação?

Se você localizar processo de busca e apreensão de veículo, não espere.

O ideal é separar rapidamente:

- contrato do financiamento;

- boletos e comprovantes pagos;

- notificações recebidas;

- comprovante de endereço da época do contrato;

- documentos do veículo;

- e print ou cópia da movimentação processual.

Com isso, o advogado consegue avaliar se houve vício na notificação, problemas na citação, abusividade contratual ou estratégia revisional adequada.

Conclusão

Se você quer saber como descobrir se seu carro está com busca e apreensão, o caminho mais eficiente é pesquisar imediatamente a existência de processo judicial, começando por ferramentas como Jusbrasil e, em seguida, conferindo os canais oficiais do Judiciário, como o Comunica PJe e a consulta processual do tribunal competente.

E o mais importante: existem formas de defesa. Em muitos casos, ainda é possível questionar a notificação de mora, a validade da citação, o endereço usado pelo banco e até cláusulas abusivas do financiamento.

Se houver risco de apreensão do veículo, a análise jurídica deve ser feita com urgência.

O Palmeira Advogados atua em Direito Bancário e Defesa do Consumidor, com análise de ação de busca e apreensão, revisão contratual e medidas urgentes para proteção do cliente.